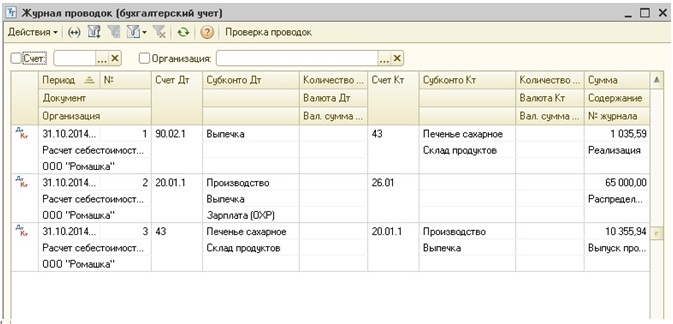

Д 20 — К 10 — 1000 руб. Материалы стоимостью 1000 руб. переданы в производство и поэтому их стоимость списана в состав производственных расходов. Понятия доходов и расходов определены соответственно в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Счет 20 «Основное производство» используется для сбора и обобщения информации о расходах на производство продукции по обычным (основным) видам деятельности организации.

Д 20 — К 10 — 1000 руб. Материалы стоимостью 1000 руб. переданы в производство и поэтому их стоимость списана в состав производственных расходов. Понятия доходов и расходов определены соответственно в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Счет 20 «Основное производство» используется для сбора и обобщения информации о расходах на производство продукции по обычным (основным) видам деятельности организации.

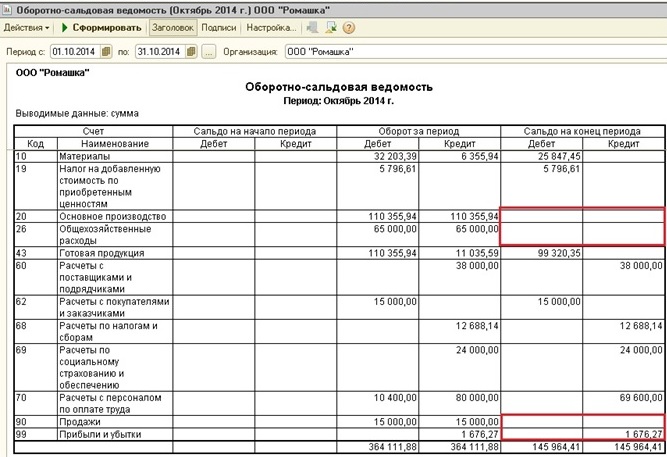

3. Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы». О вопросах. В статье приведены вопросы из тестов для аттестации аудиторов. Нужно выбрать правильный ответ из предложенных вариантов. Начисления производятся в расчетной (расчетно-платежной) ведомости и в налоговых карточках работников по форме 1-НДФЛ.

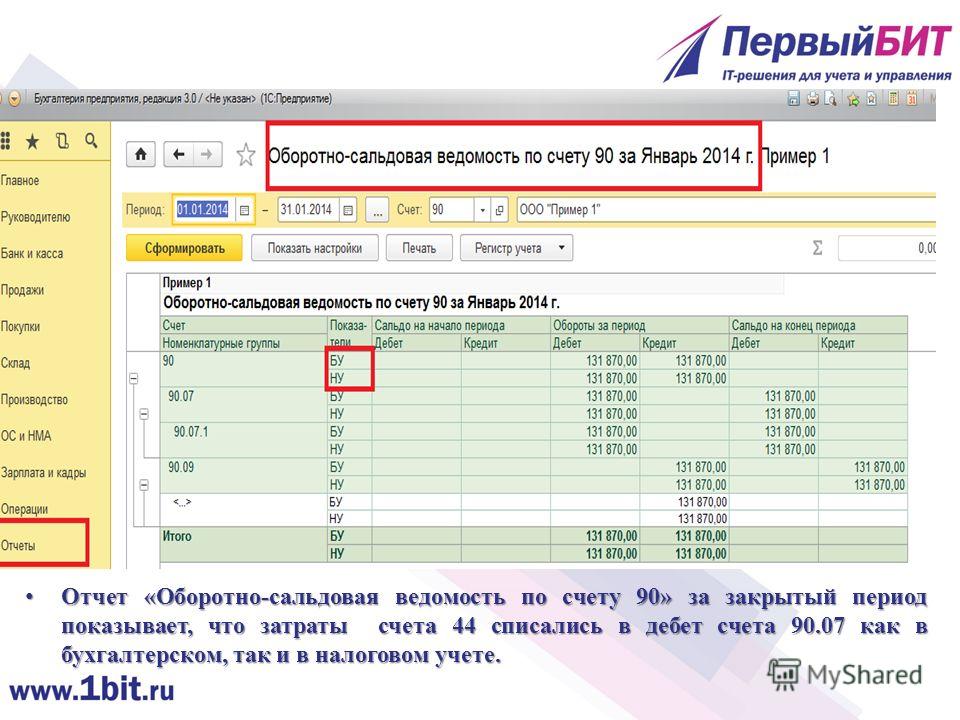

На счете 90 могут открываться и другие субсчета. Для проводок по забалансовым счетам двойная запись не применяется. По отношению к технологии производства затраты могут классифицироваться на основные и накладные. Калькуляционные счета применяются для учета затрат и калькулирования себестоимости продукции в отчетном периоде.

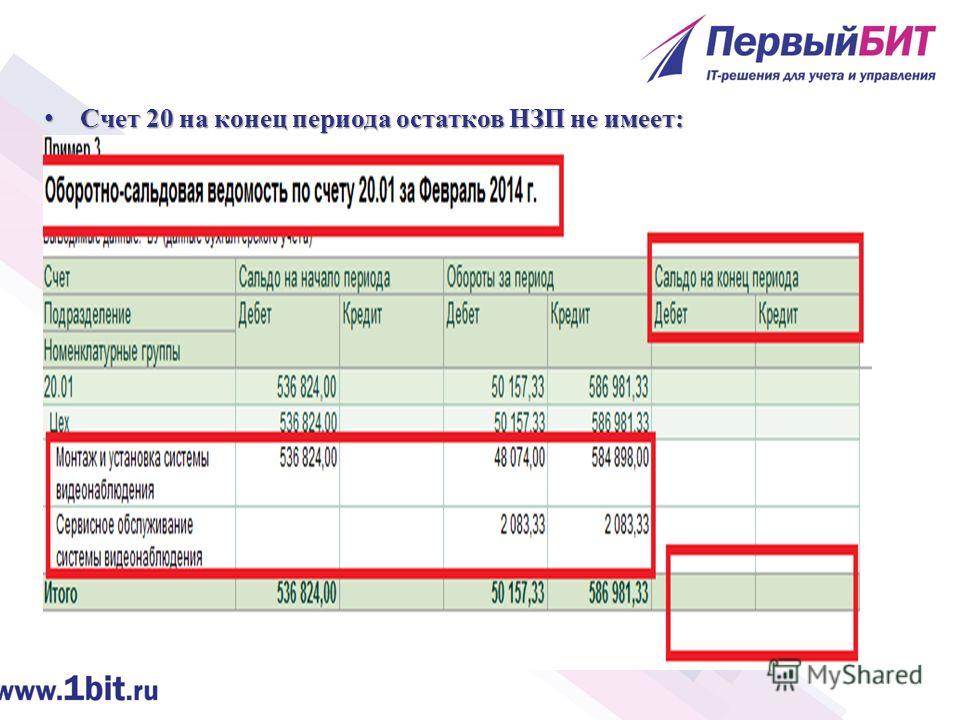

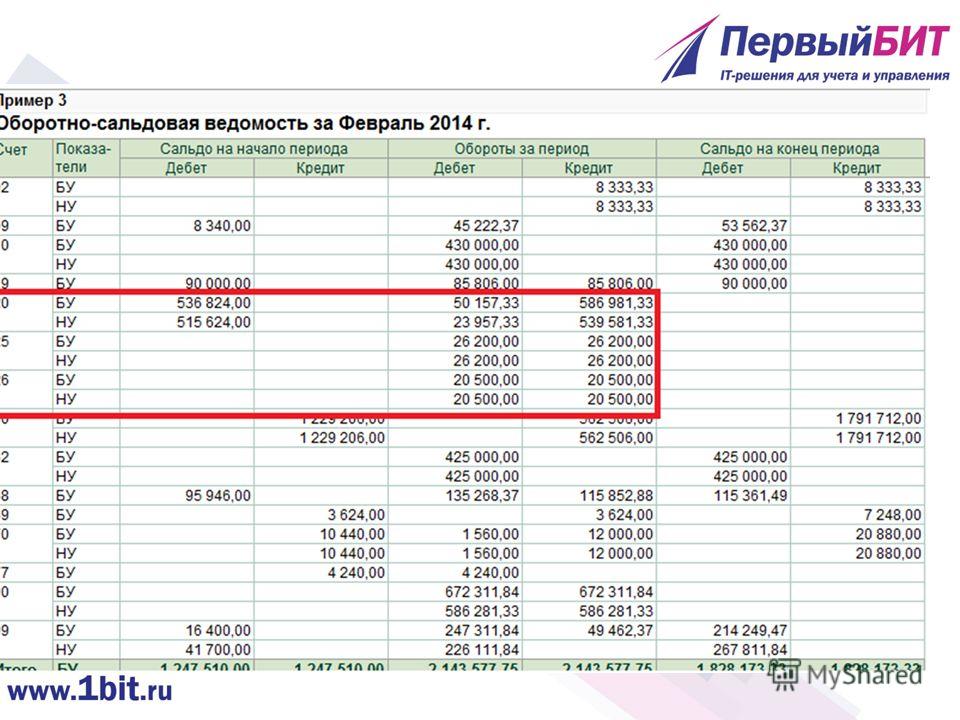

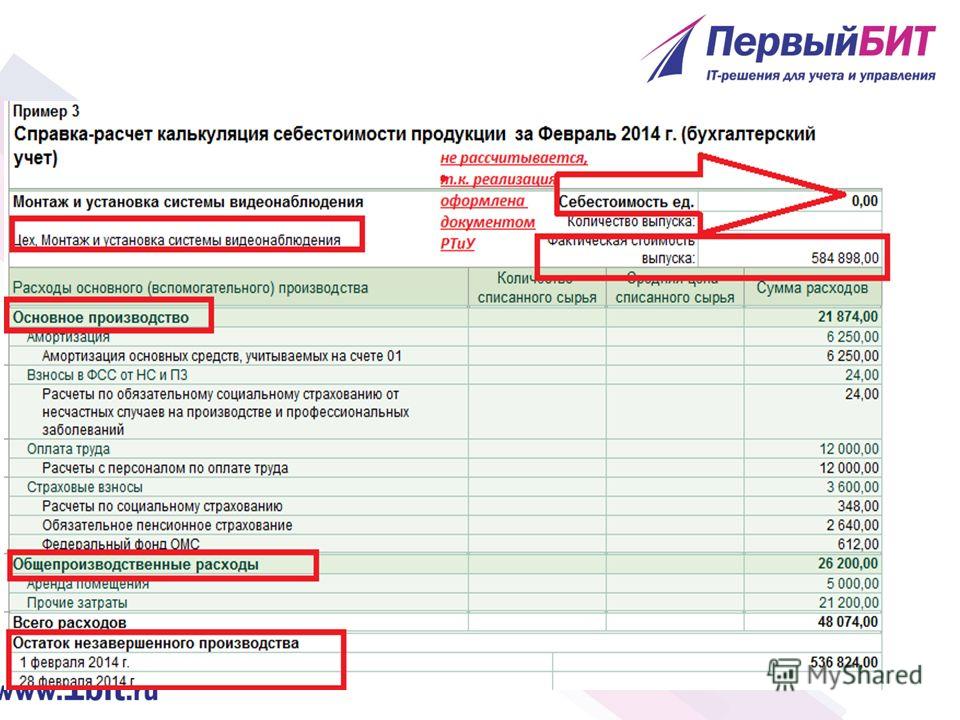

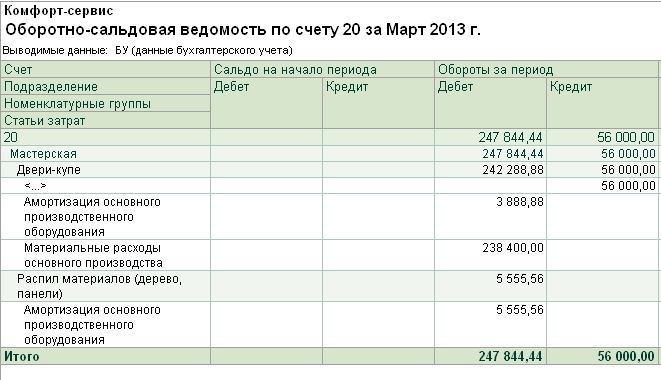

В учете стоимость внеоборотных активов (основных средств и НМА) погашется (переносится) постепенно, путем начисления амортизации. Остаток по счету 20 представляет собой стоимость незавершенного производства и отражается в соответствующей строке баланса в составе запасов. В балансе счета 25 и 26 не отражаются. Д 26 — К 60 — получены от поставщика общехозяйственные работы и услуги.

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс. Идея этой статьи появилась в результате общения с бухгалтерами — как личного, так и в Интернете. Надеюсь, что не отменят и в будущем. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

В этом аспекте бухгалтерский учет — специальный язык. Чтобы научиться говорить на этом языке, нужно сначала выучить слова и простейшие предложения. Словами бухгалтерского языка являются счета. Проводки — его предложения.

Это и называется — двойная запись. Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций закон 129-ФЗ (ст.6) возлагает на руководителя. Для целей учета все многообразие вещей, прав и обязательств разделено на группы однородных объектов. Каждой такой группе присвоен специальный код (обозначение), который называется счетом бухгалтерского учета. Счет включает цифровое обозначение и название.

Этот план счетов обязаны применять все организации за исключением кредитных (банков) и бюджетных организаций, которые ведут учет с помощью других счетов. Счета, соответствующие наиболее общей, укрупненной классификации однородных объектов учета называются синтетическими. Аналитические счета открывают в дополнение к синтетическим для сбора, накопления и получения информации по каждому виду активов и обязательств организации.

Первая ступень (уровень) аналитического учета — введение субсчетов, промежуточного звена между синтетическими и аналитическими счетами. Аналитический учет может вестись и без открытия субсчетов. В этом случае каждый объект основных средств или каждый работник является отдельным объектом аналитического учета (счетом).

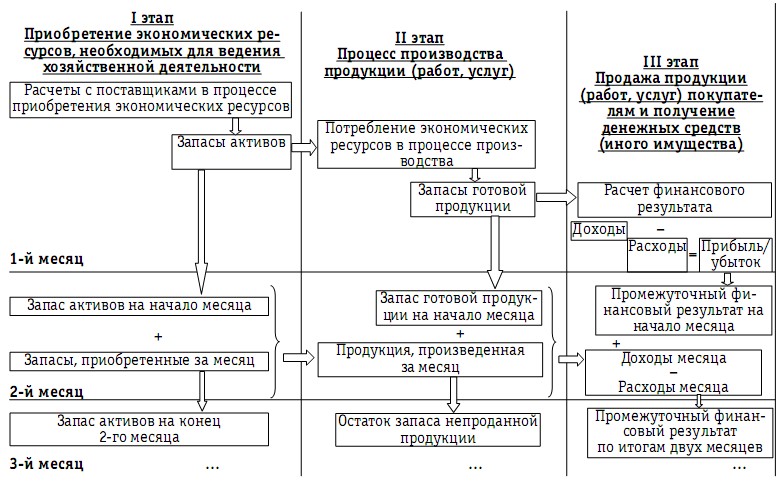

Закрытие счетов и определение финансового результата по итогам месяца и года

Например, учет топлива на субсчете 10.3 «Топливо» осуществляется и в денежном (стоимостном) выражении, так и в литрах или тоннах. Параллельные стоимостной учет и учет в натуральных показателях обеспечивают связь учета с процессом производства. Общие правила построения аналитического учета изложены в Инструкции к плану счетов. Построение конкретной системы аналитического учета в организации — задача бухгалтерии. Большую помощь в правильной постановке аналитического учета могут оказать отраслевые инструкции.

Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

Бухгалтерский учет — это сбор информации и ее регистрация. Документы имеют правовое значение как доказательства в хозяйственных спорах с контрагентами и в спорах с налоговыми органами.

В результате бухгалтер записывает проводки по оприходованию (приемке, получению) товаров, работ или услуг и тоже забывает об отсутствующей накладной (акте). Потом при проверке выясняется, что организация учла и продала товар, который по документам не получала или занизила прибыль за счет неподтвержденных расходов.

Выше перечислены 12 часто используемых счетов (всего в плане счетов 62 синтетических балансовых счета и 11 забалансовых). Представьте, что Вы ведете учет операций по поступлению и расходованию наличных денежных средств из собственного кармана (т.е. учет операций по счету 50 «Касса»). И бухгалтерском учете применяется второй способ записи операций.

Для записей операций по счету используется таблица, состоящая из двух столбцов, которые называются дебетом и кредитом счета. Дебет слева, кредит справа! Средств на расчетном счету стало меньше на 1000 руб. С другой стороны, задолженность (обязательство перед поставщиком) уменьшена на сумму оплаты.

Это и есть основной способ оценки — по фактической себестоимости. Т.е. лучше такие затраты учитывать не в стоимости полученного актива, а в текущих расходах организации. Оценка объекта учета формируется в момент получения организацией объекта (в момент принятия его к учету) и по общему правилу не подлежит изменению. Если запасы устарели, потеряли качество и т.п., то они отражаются в бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей.

Как сделать итоговые проводки чтобы составить баланс

В примере предполагается, что УК равен 10000 руб. и оплачен полностью. Очевидные следствия метода двойной записи: сумма остатков (сальдо счетов) по дебету всегда, в любой момент времени, равна сумме остатков по кредиту. Доходы от обычных видов деятельности учитывают по кредиту счета 90 «Продажи» на субсчете 90.1 «Выручка».

Изложенные нормы ПБУ 9/99 и 10/99 определяют самые общие правила учета и признания доходов и расходов. Организация не планирует получение доходов от обычных видов деятельности (в отчетном году и в будущих периодах), отсутствуют заключенные в рамках обычной деятельности хозяйственные договоры. Эта проводка, обозначающая начало нового учетного года, и называется реформацией баланса.

Полученное расчетное сальдо по счету 44 на конец месяца отражается в балансе по стр.213 «Незавершенное производство»

Стороны вправе заключать (или воздерживаться от заключения) договоры как предусмотренные, так и не предусмотренные законом или иными правовыми актами. Так, например, в договоре купли-продажи (поставки) с условиями оплаты в рассрочку (ст.489 ГК), существенными условиями являются цена товара, а также порядок, сроки и размер платежа.

Учет на аналитических счетах может (а в отдельных случаях — должен) вестись не только в денежном выражении, но и в натуральных показателях. Предложение (проводка) всегда состоит из двух слов (счетов) и суммы (денежного выражения) в рублях.