Продает ли фирма долю в своем уставном капитале учредителю? Причем используется субсчет «Расчеты по вкладам в уставный (складочный) капитал». Например, передает свою фирму в качестве вклада во вновь образованное общество. Исходя из требования пунктов 2 и 3 ПБУ 19/02 «Учет финансовых вложений», полученная в качестве вклада ценная бумага принимается обществом в состав финансовых вложений.

Продает ли фирма долю в своем уставном капитале учредителю? Причем используется субсчет «Расчеты по вкладам в уставный (складочный) капитал». Например, передает свою фирму в качестве вклада во вновь образованное общество. Исходя из требования пунктов 2 и 3 ПБУ 19/02 «Учет финансовых вложений», полученная в качестве вклада ценная бумага принимается обществом в состав финансовых вложений.

Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно. Особое значение в собственном капитале предприятия имеет уставный капитал — основа создания и функционирования предприятия.

Определенные особенности имеет формирование уставного капитала акционерных обществ. Порядок формирования и изменения уставного капитала регулируется соответствующими законодательными актами. При создании предприятия следует определить необходимую и достаточную величину уставного (складочного) капитала. Уставный капитал формируется за счет вкладов (взносов) учредителей (участников на момент создания организации); он должен быть не менее установленного законом размера.

Полученные суммы зачисляются в добавочный капитал. Так, например, резервный фонд организации образуется в обязательном порядке путем ежегодного отчисления не менее 5% от чистой прибыли и должен составлять не менее 15% уставного капитала. Добавочный капитал — это источник средств организации, который образуется в результате переоценки основных средств и других материальных ценностей.

Основной капитал в большинстве случаев отождествляется с основными средствами предприятия. Ведь от того, как будет оценено внесенное им в уставный капитал фирмы имущество, целиком и полностью зависит последующее получение доходов. Проще всего, конечно, внести в уставный капитал деньги. Уставный капитал общества с ограниченной ответственностью (ООО) состоит из номинальной стоимости вкладов его участников. Как следует из пункта 2 статьи 48 ГК РФ и положений статей 2, 8, 9 и 14 Закона N 14-ФЗ, конкретные доли в уставном капитале общества принадлежат его участникам.

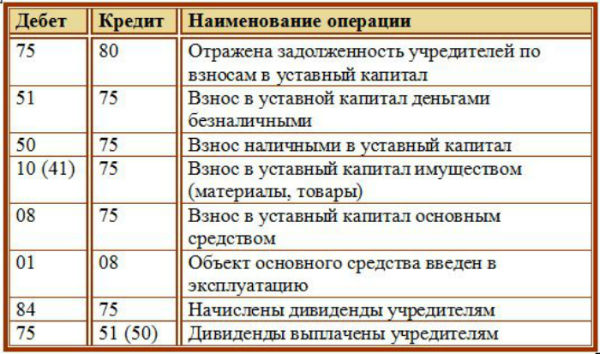

При взносе основных средств в уставный капитал их первоначальной стоимостью, в соответствии с пунктом 9 вышеуказанного ПБУ 6/01, признается денежная оценка, согласованная учредителями общества. По основным средствам, внесенным учредителями в качестве взноса в уставный капитал, в бухгалтерском учете начисляется амортизация.

Если же решено, что общество будет отражать стоимость сырья или материалов на счете 10 по учетным ценам, то бухгалтерский учет усложняется. Учредитель также может внести в уставный капитал и товар. Учет операций по внесению товара аналогичен учету внесения товарно-материальных ценностей.

Понятно, что суммы амортизации по таким активам в бухгалтерском и налоговом учетах будут разные. Под это определение попадает передача имущества в уставный капитал хозяйственного общества. Учредитель имеет право передать в уставный капитал фирмы долг, который имеет перед ним какая-либо организация или предприниматель.

При этом под первоначальной стоимостью при вложении ценных бумаг в уставной капитал подразумевается денежная оценка такого вклада, согласованная между собой учредителями.

Для целей налогового учета имущество, полученное в качестве вклада в уставный капитал, должно приниматься по той стоимости, по которой оно учитывалось в налоговом учете у передающей стороны. Ведь он и возникает-то только в тот момент, когда учредитель передает право пользования своим имуществом обществу.

В бухгалтерском учете общества должны быть сделаны следующие проводки. При этом стоимость передаваемого имущества должна быть подтверждена документально. Такие организации налоговый учет не ведут, и проблемы амортизации полученного в оплату доли в уставном капитале имущества их не интересуют.

Собственный и заемный капитал

Каждое предприятие обладает имуществом — совокупностью материально-вещественных и нематериальных элементов, используемых в производственной деятельности. Капитал предприятия можно рассматривать с нескольких точек зрения.

Структура капитала

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные. Уставный капитал сочетает право владения и распоряжения собственностью и функции гаранта имущественных прав акционеров. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Уставный капитал состоит из определенного количества акций разного вида с установленным номиналом. Состав уставного капитала зависит от организационно-правовой формы организации. Добавочный и резервный капиталы формируются в организации главным образом как дополнительные резервы организации для покрытия непредвиденных потерь и убытков организации. Нераспределенная прибыль представляет собой денежные средства организации после образования целевых фондов и уплаты всех обязательных платежей.

Поэтому такой доход будет отражаться в бухгалтерском учете общества с использованием счета 91 «Прочие доходы и расходы». Как мы уже знаем, денежная оценка неденежных вкладов в уставный капитал общества утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно. Валютные же операции между резидентами, к которым можно отнести и оплату учредителем своей доли в уставном капитале общества, запрещены.