Не упомянуты также рентабельность инвестиций и собственного капитала. Эту задачу выполняют показатели рентабельности активов. Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго предприятия. Один из видов финансовыхкоэффициентов, характеризует долю средств, вложенных собственниками предприятия в его имущество, определяет степень независимости от кредиторов…

Не упомянуты также рентабельность инвестиций и собственного капитала. Эту задачу выполняют показатели рентабельности активов. Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго предприятия. Один из видов финансовыхкоэффициентов, характеризует долю средств, вложенных собственниками предприятия в его имущество, определяет степень независимости от кредиторов…

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа. Рентабельность является одним из оптимальных показателей эффективности – простота расчета, доступность данных и огромная полезность для анализа делают этот показатель обязательным для расчета.

Рентабельность активов

Возможно предприятие с меньшим объемом продаж будет более эффективным и устойчивым, то есть обойдет другое предприятие по относительным показателям, что важнее. Рентабельность также сравнивают с КПД (коэффициентом полезного действия). Измеренный в процентах, данный показатель отражает эффективность деятельности. Все виды прибыли можно найти в отчете о финансовых результатах (о прибылях и убытках).

Например, найти рентабельность продаж (ROTR), то есть в знаменателе должен стоять показатель объема продаж в стоимостном выражении – это выручка (TR – totalrevenue). Рентабельность себестоимости (ROTC – returnontotalcost) – один из основных видов рентабельности, необходимых для анализа эффективности.

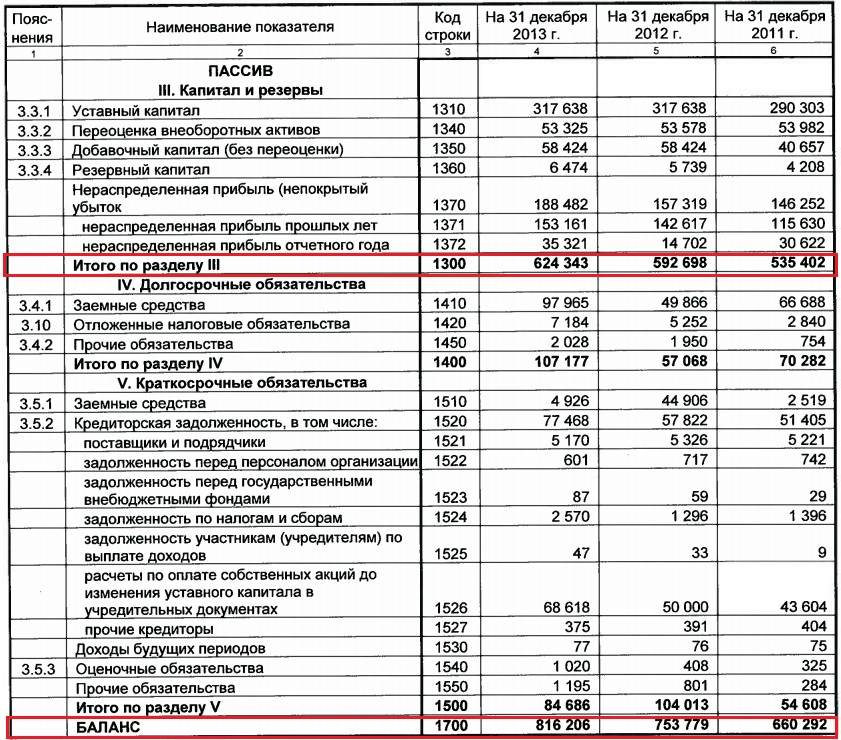

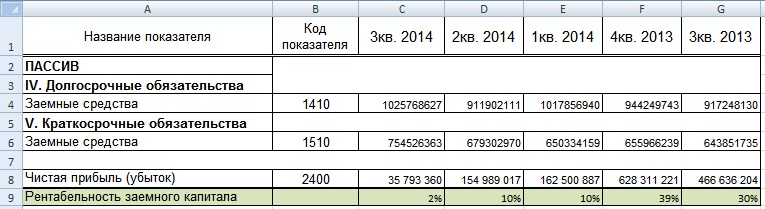

Данный показатель можно рассчитать как по всему предприятию, так и по цехам и типам продукции. Многие виды рентабельности рассчитываются на основе данных бухгалтерского баланса. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале организации.

Нельзя просто взять любой из этих показателей и посчитать рентабельность – это неправильно! Для того чтобы корректно произвести расчет рентабельности, нужно найти среднее арифметическое от суммы показателя на начало текущего (конец предыдущего) и конец текущего периода. Для расчета рентабельности производства необходимы следующие показатели: полная себестоимость (TC) и прибыль от реализации (ПР). Данные представлены в таблице.

Для ответа на данный вопрос необходимо рассчитать рентабельность производства. А вообще, оценивать рентабельность важно с учетом среднеотраслевых значений. Но без расчета рентабельности начинать бизнес по меньшей мере необдуманно.

Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Анализ показателей рентабельности

Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени.

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС). Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов. Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

Можно приступать к расчёту рентабельности. Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов.

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек.

Рентабельность внеоборотных активов показывает, сколько копеек прибыли от продаж принесет один рубль, вложенный в необоротные активы. Для рентабельности продаж формула читается следующим образом: сколько копеек прибыли содержится в одном рубле выручки. При анализе финансовыхкоэффициентов их значения сравниваются с базисными величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов…

Основные настройки китайских мобильных телефонов

Основные настройки китайских мобильных телефонов Формулы преобразования сумм в произведения и произведений в суммы.

Формулы преобразования сумм в произведения и произведений в суммы. Жидкие обои: расход на 1 кв. м, нанесение

Жидкие обои: расход на 1 кв. м, нанесение Дрофа (птица)

Дрофа (птица) Загробный мир

Загробный мир GPS планшет с встроенным видео-регистратором HD и 3G модулем Bellfort™

GPS планшет с встроенным видео-регистратором HD и 3G модулем Bellfort™ Где находится Грув Стрит в «ГТА 5″? Отсылка к «Сан Андреас»

Где находится Грув Стрит в «ГТА 5″? Отсылка к «Сан Андреас»